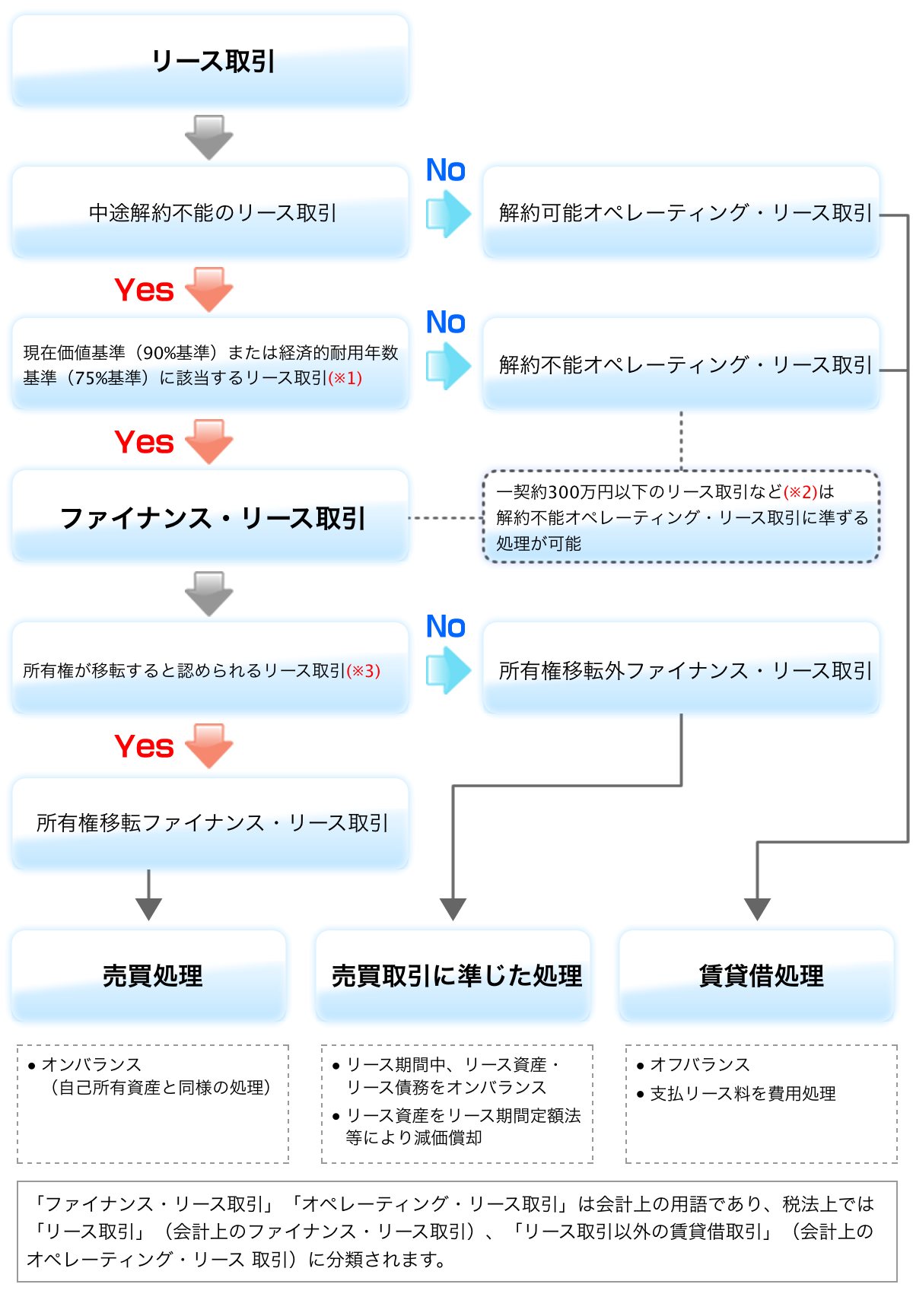

リース取引の分類と会計処理

ファイナンス・リース取引

「リース期間の中途で契約を解除できないリース取引またはこれに準ずるリース取引」(解約不能のリース取引)で、「借手がリース物件の経済的利益を実質的に享受し、物件の使用に伴って生じるコストを実質的に負担することとなる取引」(フルペイアウトのリース取引)をいいます。

所有権移転外ファイナンス・リース取引と所有権移転ファイナンス・リース取引

ファイナンス・リース取引のうち、契約上の諸条件に照らしてリース物件の所有権が借手に移転すると認められるもの(※3)が「所有権移転ファイナンス・リース取引」、それ以外のリース取引を「所有権移転外ファイナンス・リース取引」といいます。

オペレーティング・リース取引

ファイナンス・リース取引以外のリース取引をいいます。

(※1)

- 現在価値基準(90%基準)

解約不能のリース期間中のリース料総額の現在価値が、リース物件の見積現金購入価額(借手がリース物件を購入するものと仮定した場合の合理的見積金額)の概ね90%以上であるリース取引 - 経済的耐用年数基準(75%基準)

解約不能のリース期間が、リース物件の経済的耐用年数の概ね75%以上であるリース取引(ただし、上記1の判定結果が90%を大きく下回ることが明らかな場合を除く。)

(※2)

次のいずれかに該当する取引をいいます。

- 事業内容に照らして重要性が乏しいリース取引で、リース契約1件当たりのリース料総額が300万円以下のリース取引

(一契約に科目が異なる資産が含まれている場合には、異なる科目ごとの合計金額により判定できます) - リース期間が1年以内のリース取引

- 個々のリース物件のリース料総額が、購入時に一括費用処理する基準額以下のリース取引

(※3)

所有権が移転すると認められるリース取引は下記のいずれかに該当する取引をいいます。

- 譲渡条件付リース取引

- 割安購入選択権付リース取引

- 特別仕様物件のリース取引